¿Ahorro para el retiro? ¡También es cosa de niños! La educación financiera del futuro

Afore Sura y Kidzania Cuicuilco impulsan la educación financiera infantil con un espacio interactivo donde los niños experimentan el ahorro, la inversión y la importancia de planear su retiro desde temprana edad.

Ahora invertir y ahorrar para el retiro también es cosa de niños. La ciudad de los niños, Kidzania, abrió el primer Centro de Ahorro para el Retiro en donde podrán hacer crecer los kidzos que ganen a lo largo de su día y así obtener un rendimiento, tal como sucede en el mundo de los adultos con las Afores.

Este centro fue inaugurado por Afore Sura en Kidzania Cuicuilco y está diseñado para que niños y niñas aprendan del funcionamiento de las Afores, la importancia de prever una pensión y sobre el Sistema de Ahorro para el Retiro en México (SAR). Ahí tendrán acceso a material interactivo y didáctico para aprender sobre el ahorro, Afore y retiro.

Emilio Bertrán, director general en Afore Sura destacó la importancia de incluir a los niños en el aprendizaje de conceptos financieros porque eso genera lecciones que tendrán beneficios en la vida adulta.

“El mejor lugar para fomentar la cultura del ahorro y la importancia del retiro son los niños y niñas de nuestro país”, comentó Bertrán.

Por su parte, Julio César Cervantes Parra, el presidente de la Comisión Nacional para el Sistema de Ahorro para el Retiro (Consar), resaltó los beneficios de crear una cultura financiera sana desde la niñez.

“No es un tema solo de adultos, es importante crear buenos hábitos desde niños para que pequeñas decisiones les den un mejor futuro”, declaró Cervantes Parra.

Educación financiera en el día a día

Para desarrollar una cultura financiera óptima, se necesita reforzar en el día a día y con el apoyo de los adultos que rodean al niño. El director general de Afore Sura espera que los padres de familia observen las inquietudes de sus hijos y ayuden a fomentar la educación financiera.

“Muchos de ellos son muy chicos, el padre lo ve entrar al centro para el retiro en Kidzania y esperamos que le digan ¿Qué aprendiste?, ¿Cuántos kidzos recibiste? Y que en casa refuercen lo aprendido con otros recursos”, explicó Bertrán y recomendó poner en práctica lo aprendido con los domingos o mesadas que les den a sus hijos.

El presidente de la Consar hizo un llamado a utilizar los instrumentos de ahorro dedicados a las infancias, en especial Afore Niños, destinado a comenzar un ahorro previo al inicio de la vida laboral del menor de edad.

“Con una inversión de 50 pesos y utilizando el CURP se puede abrir una cuenta de Afore Niños en cualquier administradora, 125,000 niños ya tienen una cuenta de Afore Niños”, sentenció Cervantes Parra.

25/07/25

Fuente: www.eleconomista.com.mx

El camino de tus ahorros: así generan rendimientos las Afores

El ahorro para el retiro es fundamental para garantizar una vida digna y una pensión importante al terminar la vida laboral. Los trabajadores formales que tienen una relación patronal tienen derecho a tener una cuenta Afore para ese propósito.

Las Administradoras de Fondos para el Retiro (Afores) son las encargadas de recibir el dinero aportado por cada trabajador, el gobierno y los patrones e invertirlo para generar rendimientos y que el trabajador no sufra los efectos de la inflación al momento de retirarse.

Los fondos de inversión en los que las Afores invierten el dinero de los trabajadores son conocidos como Sociedades de Inversión Especializadas en Fondos para el Retiro (Siefores). Conocer cómo funcionan es fundamental para tomar la mejor decisión al momento de escoger la administradora encargada de manejar tus ahorros.

¿Cómo funcionan las Siefores?

Los ahorros de cada trabajador están asignados a una Siefore dependiendo del año de nacimiento del trabajador.

Estos fondos de inversión están supervisados y regulados por la Comisión Nacional del Sistemade Ahorro para el Retiro (Consar).

“Las Siefores se clasifican de manera quinquenal, hay una Siefore para los nacidos entre 1999 y1995, otra para los nacidos entre 1990 y 1994 y así sucesivamente hasta los que nacieron antes de1960”, explicó Vanessa Prieto, titular de la coordinación general de información y vinculación dela Consar.

Existen 10 Siefores básicas, que son las que se determinan con base en el año de nacimiento del trabajador, y también existen tres Siefores adicionales enfocadas a aportaciones voluntarias para agrandar el ahorro para el retiro.

Además de clasificarse por año de nacimiento, las Siefores que pertenecen a los grupos de edad más jóvenes son considerados los más riesgosos, con el paso del tiempo, las estrategias de inversión se van ajustando y priorizan instrumentos de menor riesgo.

Andrés Moreno, director de inversiones en Afore Sura, explicó que las Afores invierten en distintos instrumentos que permiten una diversificación de los portafolios y estrategias de inversión.

“Por ejemplo, los portafolios de quienes tienen 18 años pueden tener hasta 60% de instrumentosde renta variable, los que ya están próximos a su retiro pueden tener hasta 15%”, explicó Moreno.

Agregó que la Consar define los porcentajes que pueden tener de inversiones triple A, doble A y una sola A, cuanto se puede tener de divisas, de acciones, etc.

De acuerdo con la Consar, algunos de los activos financieros de las Siefores son bonos de deuda gubernamentales, bonos de empresas, acciones, proyectos de infraestructura, divisas y oro.

Monitorea tu Afore

Para tomar la mejor decisión a la hora de elegir la administradora, que será la encargada de garantizarte una vejez sin preocupaciones, es importante que estés al pendiente de los rendimientos que genera.

La Consar publica reportes donde se comparan los índices de rendimiento neto de cada Afore yde cada segmento de edad, asimismo mediante la Consar y en la App de Aforemóvil es posible consultar los portafolios de las Siefores y enterarse en qué instrumentos financieros se está invirtiendo tu dinero.

“En el estado de cuenta que provee la Afore también se pueden consultar los rendimientos de todas las Afores y la Siefore a la que pertenece el trabajador, igualmente, las Afores tenemos la obligación de explicar las dudas que se tengan sin costo alguno”, detalló el director de inversiones de Afore Sura.

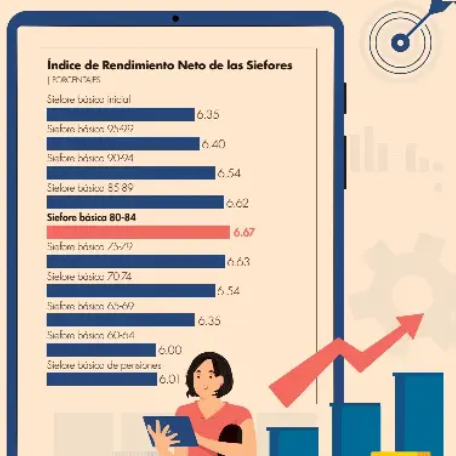

Con números de mayo de 2025, el índice de rendimiento más alto de las 10 Siefores básicas existentes corresponde a la que incluye trabajadores nacidos entre 1980 y 1984, su promedio ponderado es de 6.67 por ciento. Los portafolios de quienes tienen 18 años pueden tener hasta 60% deinstrumentos de renta variable, los que ya están próximos a su retiro pueden tener hasta 15%”.

Andrés Moreno, DIRECTOR DE INVERSIONES EN AFORE SURA.

El índice de rendimiento más alto de las 10 Siefores básicas existentes corresponde a la que incluye trabajadores nacidos entre 1980 y 1984, su promedio ponderado es de 6.67 por ciento.

10 SIEFORES BÁSICAS existen en el sistema son las que se determinan con base en el año de nacimiento del trabajador, y también existen tres Siefores adicionales enfocadas a aportaciones voluntarias para agrandar el ahorro para el retiro.

02/07/25

Fuente: www.eleconomista.com.mx

Finanzas y Dinero

La diversificación según Warren Buffet

Warren Buffett es uno de los inversionistas más legendarios de la historia. Su éxito tiene muchoque ver con su filosofía y metodología de inversión. Por eso es importante escuchar lo que éltiene que decir, pero también, entender sus palabras en el contexto adecuado.

Hoy quiero explorar lo que él ha dicho sobre la diversificación, que es un concepto que he abordado ampliamente en este espacio. Muchísimos expertos, ganadores de premio Nobel, la consideran como una herramienta esencial para el control de riesgos en un portafolio de inversión.

Buffett, sin embargo, la cuestiona sin reservas. En la asamblea anual de Berkshire Hathaway de1996, dijo algo que sigue siendo incómodo de aceptar: “La diversificación como práctica hace muy poco sentido para quien sabe lo que está haciendo. Es protección contra la ignorancia”. Y no se quedó ahí: “Si no entiendes los negocios, diversifica. Pero si los entiendes, ¿por qué tener 50 cuando tres pueden bastar?”.

Su visión no es nueva, pero sí radical. Buffett no ve el mercado como una caja de activos intercambiables. Lo ve como un conjunto de negocios reales. Cuando compró Coca-cola, no lo hizo por su logo o su sabor. Tampoco por su “potencial de crecimiento” en los próximos trimestres.Lo hizo por su modelo de franquicia, su distribución global y su capacidad para generar flujo de efectivo sin depender de modas. Pero incluso él reconoció algo práctico: “No hay 20 de esas empresas. Si las hubiera, diversificar entre ellas sería igual de efectivo. Pero no las hay”.

Este es el meollo del asunto. Para Buffett, la diversificación solo funciona si tienes acceso a un grupo grande de oportunidades claras. Él no necesita cien empresas porque su enfoque es otro:“Un negocio extraordinario está protegido contra la economía y la competencia. Tres de ellos son mejores que 100 empresas promedio… y además, más seguros”. Pero ¿por qué? Porque su metodología no es especulativa. Es analítica. Si entiendes profundamente un negocio (su deuda, sus márgenes, su capacidad para aguantar crisis), ¿qué te protege más: un portafolio de 50 acciones que no dominas, o tres que sí?

La respuesta parece obvia, pero tiene una trampa. Buffett no rechaza la diversificación por arrogancia. Lo hace porque su estrategia parte de una base distinta: él no compra acciones, compra negocios. No analiza balances: los entiende. No espera que sus acciones suban de precio: espera que generen flujo de caja constante y creciente. Y no solo las mantiene años: las mantiene décadas, sin vender por ruido de corto plazo. “¿Tendría que tener 28 acciones solo para estar ‘adecuadamente diversificado’? Sería un sin sentido”, se preguntó retóricamente.

Ahora bien, como siempre hay que poner las cosas en contexto. Buffett no invierte como tú o como yo. Él no depende del desempeño de su portafolio para tener un retiro tranquilo, o para pagar sus gastos. Berkshire Hathaway es un coloso con flujos de caja internos que le permiten sostener inversiones sin presión de liquidez. ¿Qué pasa cuando el mercado se desploma? Él no vende: compra (aprovecha las oportunidades y los precios bajos). ¿Cuándo una empresa entra en crisis? No la abandona: la reestructura o inyecta capital (aunque siempre hay excepciones). Su portafolio no es sólo una lista de empresas: es un ecosistema de negocios interconectados.

Entonces, ¿qué significa esto para los demás? La diversificación no es intrínsecamente mala,pero usarla como reflejo de la falta de análisis es una apuesta que Buffett no recomienda. Si puedes identificar y mantener negocios con ventajas estructurales, la concentración es viable. Si no,diversificar sigue siendo una herramienta. Pero no por virtud: por aceptación de que no todos podemos hacer el trabajo que él sí.

De hecho, en su propio testamento, Buffett estableció que el 90% del dinero destinado a su esposa debe invertirse en un ETF que replique el índice S&P 500, y el 10% restante en bonos del Tesoro de Estados Unidos a largo plazo. Esta recomendación no es casual: es una confesión de que, para quienes no tienen su capacidad de análisis o su horizonte temporal, un portafolio concentrado no es realista. La diversificación, en este caso, no es una virtud, sino una herramienta para quienes no pueden o no quieren dedicar décadas a estudiar negocios. Y aunque suena contradictorio, no lo es. Buffett no rechaza la diversificación en abstracto: la rechaza cuando se usa sin entender lo que se posee. Para él, tres empresas maravillosas son suficientes. Para el resto, un índice y un poco de deuda estable son la mejor alternativa.

La diversificación no es intrínsecamente mala, pero usarla como reflejo de la falta de análisis es una apuesta que Buffett no recomienda. Si puedes identificar y mantener negocios con ventajas estructurales, la concentración es viable.

02/07/25

Fuente: www.eleconomista.com.mx

El enorme problema de la falta de educación financiera.

En México no se enseña educación financiera en las escuelas. Lo mismo sucede en casi todo el mundo y las consecuencias son muy notorias. En los pocos lugares donde sí se enseña, suele ser tan mala como la que imparten los bancos o las propias autoridades financier

a (en el caso mexicano, Condusef), por que suelen enfocarse en el uso de productos, pero no en conceptos básicos que per mi ten formar criterio

Claro: una educación mínima es mejor que ninguna. Las personas siempre estarán un poco mejor si al menos comprenden el funcionamiento básico de algunos productos financieros. Pero no es suficiente.

De hecho, muchísimas personas en México ni siquiera tienen acceso a ellos: en nuestro país la inclusión financiera es un problema aún más grave que la falta de educación, aunque va de la mano. Según el Banco de México (2023), 65% de la población no tiene ahorro formal, y más de 50% no conoce el funcionamiento de instrumentos básicos como cuentas de ahorro o seguros. Pero vayamos más allá de nuestras fronteras. En Estados Unidos, un país que se supone que es rico, donde la enorme mayoría de la población tiene acceso a una gran variedad de productos financieros, hay esta dísticas escalofriantes: De los estadounidenses, 78% vive al día (Ramsey Solutions, 2023) y 55% reporta ansiedad constante sobre su situación financiera (PWC, 2022).

De los jóvenes (menores de 35 años), 80% no puede contestar correctamente preguntas básicas de educación financiera (TIAA Institute, 2022). Más de 70% de las familias no tienen un ahorro suficiente para cubrir mes y medio de gastos (Federal Reserve, 2023). El 54% de los millenials están muy preocupados por sus deudas estudiantiles, que represen tan más de 1.7 billones de dólares (Federal Reserve Bank, 2023). El 68% de los adultos considera que jamás logrará formar un patrimonio debido a bajos ingresos y la ausencia de herencias (Transamerica Center, 2023).

En Europa, la situación no es muy distinta. Según la OCDE (2023), 60% de los ciudadanos en países como España, Italia y Grecia tiene niveles críticos de comprensión financiera. En el Reino Unido, 45% de los adultos no podría cubrir un gasto imprevisto de 500 libras (FCA, 2022), y en Alemania, 40% de los jóvenes no entiende concep tos como el interés compuesto (Ban, 2023). En nuestro país, sin duda estas estadísticas serían mucho peores. Un estudio de Coneval (2022) revela que 58% de los mexicanos está excluido financieramente, y 72% no puede explicar cómo funcionan créditos simples o inversiones de bajo riesgo. Eso no se va a resolver enseñándole a las personas cómo “no endeudarse mucho” con tarjetas de crédito (como pretende la educación financiera que promueven los bancos) o aconsejando hacer presupuestos que no se apegan a una realidad. Tampoco ayuda que en México, la gente que sí tiene inclusión financiera, cada vez encuentra más facilidades para comprar hoy y pagar después, en plazos, con o sin intereses. Lo curioso es que construir un patrimonio sólo requiere conceptos que son muy sencillos de entender y que además son fáciles de implementar. Lo difícil, sin embargo, es que la gente los siga. Requieren constancia, disciplina y paciencia. Las estadísticas de Estados Unidos también lo demuestran:

El 80% de los millonarios en EU son autodidactas y forjaron su patrimonio desde cero (EY Wealth Report, 2023).

Más de 35% de estos millonarios jamás superaron los 100,000 dólares anuales en ingresos, pero lograron acumular riqueza mediante ahorro sistemático, inversión en activos productivos y control de gastos durante décadas (EY, 2023). Sé que los estadounidenses viven una realidad muy distinta a la nuestra, y que allá hay otros mecanismos para acceder a oportunidades. Pero ese no es el punto.

Incluso en países ricos, mucha gente prefiere vivir endeudada por que piensa que es la única manera de tener mejores cosas o una calidad de vida mejor. Pero esa es sólo una ilusión. Cuando llega un imprevisto, su única alternativa es endeudarse más. Una buena educación financiera podría hacer toda la diferencia. En México, con la inacción relativamente elevada y una informalidad laboral que afecta a 56% de los trabajadores (IMSS, 2023), el desafío es aún mayor. Pero también más urgente.

Edúcate financieramente. Educa también a tus hijos. Eso puede hacer una enorme diferencia en sus vidas. Más de 35% de estos millonarios jamás superaron los 100,000 dólares anuales en ingresos, pero lograron acumular riqueza mediante ahorro sistemático, inversión en activos productivos y control de gastos durante décadas (EY, 2023).

27/06/25

Fuente: www.eleconomista.com.mx

Finanzas y Dinero

Portabilidad de nómina, ¿cuáles son sus pros y contras?

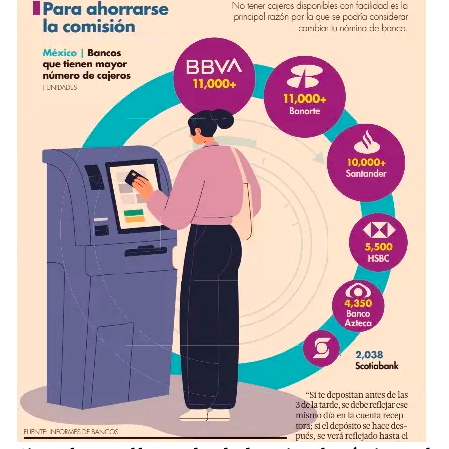

Elegir el banco en el que recibiremos el sueldo es un derecho de todos los trabajadores. Si quieres cambiar de institución debes evaluar el número de cajeros, beneficios y atención de la entidad.

Tener la nómina a la mano es una de las principales preocupaciones de los trabajadores. Poder disponer del dinero a través de la tarjeta que proporciona la empresa, retirar efectivo en cajeros automáticos y hacer pagos de manera sencilla desde la app son características que vuelven la experiencia del usuario placentera.

Sin embargo, el banco donde depositan la nómina no lo elige el trabajador y puede no ajustarse a los hábitos financieros de quien recibe su pago o, simplemente, no ser de su gusto. Ante ello, en México existe la portabilidad de nómina que, esencialmente, se trata de recibir los depósitos de nómina en el banco de preferencia del usuario. Este proceso lo debe hacer el cuentahabiente y debe evaluar algunos elementos para decidir qué banco es el ideal. ¿Cómo funciona? Lo primero que se debe dejar claro es que, de acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), este proceso es un derecho que tiene el trabajador y está respaldado en la Ley para la Transparencia y Ordenamiento de los Servicios Financieros (LTOSF).

La portabilidad de nómina consiste en que el patrón o la empresa depositan el sueldo en la cuenta asignada cuando se comenzó a trabajar ahí (denominada cuenta ordenante) y, posteriormente, ese dinero se deposita de manera automática a la cuenta de preferencia del trabajador (denominada cuenta receptora).

Quien recibe la nómina debe asegurarse de que la cuenta que se busca sea la receptora y que entre dentro de los productos del banco sujetos a la portabilidad de nómina. Normalmente, las cuentas de depósito son aptas. De igual manera, es importante aclarar que, por ley, el trámite debe ser gratuito y, para llevarlo a cabo, puedes iniciar una solicitud en el sitio web del banco de tu preferencia o acudir a una sucursal para iniciar el proceso, que deberá tardar como máximo 10 días hábiles. Los documentos que se te pedirán son, únicamente, una identificación oficial vigente y un estado de cuenta de donde recibes tu nómina.

Lo bueno y lo malo

El director general del portal Kard match, Joel Cortés, explicó que la portabilidad de nómina es ideal para quienes no están satisfechos con el servicio, la seguridad o la atención al cliente de su banco, pero principalmente para quienes pagan comisiones por no encontrar cajeros cercanos. “También puede ser atractivo para quienes quieren aprovechar los beneficios y recompensas que los bancos otorgan a quienes trasladan su nómina con ellos”, describió Cortés, y agregó que algunos de estos beneficios pue den ser mayores tasas de rendimiento en inversiones, acceso a tarjeta de crédito u otros préstamos. Por ejemplo, Santander ofrece cas h back de entre 1 y 3% al usar la tarjeta de nómina en establecimientos con convenio; Banco Azteca promete acceso a préstamos persona les desde 1,000 pesos y adelantos de nómina desde 400 pesos; BBVA ofrece diferir pagos con la tarjeta de débito, y Scotiabank cobertura de sus seguros sin costo adicional. Asi mismo, una de las inquietudes de los trabajadores es el tiempo que su sueldo se tardará en reflejarse en su cuenta bancaria. Cortés afirma que depende de la hora en que se deposite la nómina.

“Si te depositan antes de las 3 de la tarde, se debe reflejar ese mismo día en la cuenta receptora; si el depósito se hace después, se verá reflejado hasta el siguiente día hábil”, comentó el director general de Kard match. Considera que, en las quincenas que caen en viernes o en algún puente, podrás pasar más de tres días sin que te llegue tu pago. En ese caso, deberás hacer una planeación financiera que te permita cumplir tus obligaciones y gastos corrientes en esas fechas. La transferencia entre bancos se hará descontando adeudos, pagos domiciliados y otros descuentos como una pensión alimenticia, por lo que la portabilidad de nómina no podrá ser usada como estrategia para evadir dichas responsabilidades. Finalmente, recuerda que, en caso de que dejes de trabajar en esa empresa o para ese patrón, debes cancelar la cuenta ordenante. Ésta se puede convertir en una cuenta tradicional y comenzar a generar comisiones por manejo de cuenta.

10 DÍAS HÁBILES es el tiempo máximo en que se hará efectiva la portabilidad de tu nómina. La organización en tus pagos es fundamental para evitar contratiempos si te pagan después de las tres de la tarde.

23/06/25

Fuente: www.eleconomista.com.mx

Remesas a México e India, las mayores a nivel mundial.

• Quienes las envían a sus familias tienen perfiles muy diferentes.

El inmigrante mexicano en Estados Unidos alcanza un promedio de estudios de high school y sólo tres de cada 10 domina el idioma inglés. Se emplean en el sector servicios y de la construcción. Por su parte, el inmigrante de India termina los estudios profesionales y se abre paso en sectores de tecnología, salud y negocios.

India y México se han mantenido desde el 2015 entre los mayores receptores de remesas del mundo, de acuerdo con información de la Organización de las Naciones Unidas (ONU) y el Banco Mundial. Nada más en el 2024, los hogares mexicanos recibieron 64,746 millones de dólares en transferencias enviadas en forma de remesa desde el exterior, según información de Banco de México.

Las familias de India, que han hecho del país asiático el principal destino de remesas en el globo, registraron una entrada de 129,400 millones de dólares por este concepto, tal como informó el Banco de la Reserva de India.

En ambos casos fueron cifras sin precedente de ayuda emitida por connacionales desplazados para trabajar fuera de sus países de origen.

De acuerdo con la información del Banco Mundial, Estados Unidos se ha mantenido como el principal país de origen de las remesas que llegan a ambos países. La diferencia está en los detalles.

De los envíos de remesas que reciben los hogares beneficiados en México, 96.6% viene desde Estados Unidos. Esta información resulta evidente si asumimos que aquella nación es también el principal destino de la migración mexicana.

Para India, el mayor originador de remesas es también Estados Unidos, con 27.7% de los envíos dirigidos desde aquel país; y le sigue muy de cerca el flujo que transfieren los trabajadores indios desde Emiratos Árabes Unidos, que corresponde a 23.3%, según el Gulf Cooperation Council (GCC), un centro de investigación para los estados árabes del Golfo.

En Estados Unidos viven 5.4 millones de indios, y de ellos unos 725,000 trabajan y residen de forma indocumentada, esto es poco menos de una quinta parte.

De acuerdo con información de la Ofi cina de Censo de EU, está documentada la presencia de 38.8 millones de mexicanos en aquel país y una cuarta parte de ellos son inmigrantes ilegales, de acuerdo con el Migration Policy Institute (MPI), que es un centro de investigación estadounidense.

El mexicano como emisor de remesas

Los inmigrantes en Estados Unidos que envían las remesas a sus hogares de origen para tener una mejor calidad de vida no tienen características comunes en formación académica, empleo, nivel de ingreso, proporción salarial que utilizan para ayudar a sus familias o ciudades de acogida.

De acuerdo con una investigación del Pew Research Center, la mitad de los trabajadores mexicanos desplazados, esto es 51% de los 38.8 millones que viven allá, no completan el high school, cuyo equivalente en México es similar al nivel preparatoria. Sólo 36% de los inmigrantes mexicanos dominan el idioma inglés y suelen trabajar en los sectores de servicio, turismo y construcción.

Los mexicanos se quedan, en promedio, entre 10 y 20 años a trabajar en aquél país antes de regresar a México.

Si bien 80% de los mexicanos se concentran en 12 estados de EU para vivir y trabajar, el Banco de México tiene documentado el envío de remesas desde cada uno de los 50 estados de la Unión Americana. Los estados que concentran la población mexicana son: California, Arizona, Texas, Carolina del Norte, Carolina del Sur, Washington, Georgia, Florida, Colorado e Illinois.

Los mexicanos envían en promedio unos 500 dólares de remesas a sus familias y de acuerdo con el Cemla, utilizan 16% de su ingreso mensual para estas transferencias familiares.

El emisor de remesas de origen indio

Información del MPI, evidencia en cambio que los inmigrantes que trabajan en Estados Unidos, nacidos en Asia, como son los originarios de India y China sí suelen obtener un grado educativo profesional y grados superiores.

Según el MPI, con estas mayores habilidades consiguen mejores posiciones ejecutivas y nivel de ingresos.

Según el Pew Research Center, 42% de la población india en Estados Unidos cuenta con papeles para trabajar en aquel país.

Ellos hablan inglés como lengua materna, lo que facilita su integración a la comunidad y suelen generar lazos familiares en Estados Unidos.

Los indios estadounidenses trabajan en industrias de tecnología, cuidado de la salud y finanzas.

Muchos de ellos trabajan en el segmento financiero, son empresarios y muchos son profesionales.

El giro promedio de remesas de un migrante asiático a sus familias de origen es inferior a los 500 dólares, porque el nivel de vida en aquella nación es más bajo que el de México.

Dos tercios de los inmigrantes de India que se quedan a trabajar en Estados Unidos, viven en California, Texas, Nueva Jersey y Nueva York.

Los estados que concentran la población mexicana son: California, Arizona, Texas, Carolina del Norte, Carolina del Sur, Washington, Georgia, Florida, Colorado e Illinois.

42% DE LA POBLACIÓN india en Estados Unidos cuenta con papeles.

16/06/25

Fuente: www.eleconomista.com.mx

Finanzas y Dinero

Cuánto le costará celebrar el Día del Padre a los mexicanos

Ya sea con un guiso en casa, una carne asada o salir a comer a algún restaurante, la celebración representará un gasto importante para las familias mexicanas. Anticipa tu presupuesto y evita problemas financieros.

42,000 MILLONES DE PESOS generó de derrama económica el Día del Padre en el 2024.

Aunque la celebración del Día del Padre no alcanza los niveles de gasto o despliegue emocionaldel Día de la Madre, no carece de valor simbólico ni de afecto”.

El fin de semana se festeja el Día del Padre y, como toda celebración, los mexicanos estamos acostumbrados a festejarlo en grande, con comida, bebida, regalos y rodeados de toda la familia yamigos.

Lógicamente, festejar a papá como se merece conlleva un gasto. Cada familia festejará conforme a sus capacidades económicas, pero lo más importante es hacerle saber lo agradecidos que se está con él.

De acuerdo con la Asociación Nacional de Pequeños Comerciantes (ANPEC), la celebración del Día del Padre les costará a los mexicanos, en promedio, 18% más que el año pasado, y se pueden encontrar regalos desde 400 pesos u organizar una comida para 10 personas desde 2,000 pesos.

Asimismo, es importante tomar en cuenta que se debe tener una buena planeación financiera y anticipar los pagos si, para comprar el regalo u organizar la comida, se optará por pagar con tarjeta de crédito y en esquemas de meses sin intereses. No es ideal que sigas pagando este día en junio del 2026.

La comida

La convivencia entre los tíos, abuelos y amigos es uno de los momentos que más atesoran los papás al celebrar este día. Las reuniones más comunes son una comida casera hecha por la familia, una carne asada en el jardín de la casa o salir a algún restaurante a comer y pasarla bien.

En el caso de la comida casera, la ANPEC informó que lo más común es preparar algún guiso como mole, pozole o recurrir a las carnitas; para 10 personas te podría salir en 2,000 pesos. Para economizar en esta opción, es importante ir a los mercados o supermercados a buscar los ingredientes de mejor calidad al menor costo o, si encargarás la comida a algún restaurante, comparar precios y reseñas.

La carne asada también es una de las maneras más comunes de festejar a papá. De acuerdo con la misma asociación, organizarla para 10 personas podría tener un costo de 5,000 pesos en adelante. Considera que el kilo de ribeye cuesta alrededor de 700 pesos y 24 cervezas pueden costardes de 250 pesos en tiendas de mayoreo.

Finalmente, la opción de ir a celebrar a papá a un restaurante con la familia puede ser la más caray con el precio más variable. La ANPEC calcula que una comida fuera para 10 personas puederepresentar un costo aproximado de 7,000 pesos.

Ropa, el artículo más regalado

Encontrar un artículo que le vaya a gustar al padre puede ser difícil. El mismo estudio de la ANPEC reveló que la ropa es el artículo que más demanda tiene para regalarle a papá: 51.9% de los consumidores recurren a esta opción. Le siguen las lociones y las bebidas, con 20.5 y 9.9%,respectivamente.

En tiendas departamentales, prendas como camisas o pantalones se pueden encontrar desde 500 pesos y en opciones más caras, alrededor de 2,000 o 3,000 pesos, dependiendo de la marca.

Jerseys de su equipo deportivo favorito se encuentran a partir de 1,600 pesos para futbol, 2,500 para fútbol americano y 2,300 pesos para béisbol.

Comprarle una bebida, como un buen vino o una botella del whisky, puede tener un costo alto. Aunque existen opciones de 200 o 300 pesos, los de gama alta pueden superar los 2,000 pesos por botella.

Celebra cuidando tus finanzas

Según los números presentados por la ANPEC y los costos tentativos de los regalos, la celebración puede representar un gasto mínimo de 2,500 pesos y puede ascender a los 10,000 pesos, considerando la comida y el regalo.

Ante ello, es importante prevenirse, pues expertos aseguran que, aunque es una celebracióne motiva, puede desbalancear las finanzas en el corto plazo. Por eso es importante anticipar los pagos que se harán con la tarjeta de crédito y realizar una buena estrategia de compras a meses sin intereses.

Es importante celebrar de acuerdo con tus posibilidades. Lo importante no es el regalo o la cena más cara, sino la convivencia, el agradecimiento y pasar un buen rato en domingo.

Recuerda que es mejor atesorar momentos que regalos.

Cuauhtémoc Rivera, PRESIDENTE DE LA ANPEC.

14/06/25

Fuente: www.eleconomista.com.mx

¿Cómo darle la vuelta a tus finanzas personales?

Hoy todos tenemos acceso a muchísima información. Si necesitamos un consejo sobre cómo mejorar la salud o resolver un problema financiero, sólo tenemos que escribir en un buscador y de manera instantánea encontraremos artículos, videos, libros y cursos sobre ello. También podemos usar Inteligencia Artificial. Todas son poderosas herramientas para aprender prácticamente cualquier cosa.

Pero aquí está la paradoja: sabemos exactamente qué hacer, pero no lo hacemos. ¿Cuántas veces has leído alguno de mis artículos sobre cómo ahorrar, invertir o salir de deudas, y al final pensaste “esto tiene sentido”... para luego seguir igual? ¿Cuántas personas conoces que saben que deben dejar de usar la tarjeta de crédito para todo, pero cada mes se endeudan más?

El problema no es la falta de información, sino la falta de acción. Y detrás de esa inacción, hay dos causas claras:

1. No aplicamos lo que aprendemos: La información se queda en teoría. Leemos, asentimos con la cabeza, incluso guardamos el artículo... pero no cambiamos nuestros hábitos.

2. Falta de motivación real: Saber que algo es importante no basta. Necesitamos una razón profunda, personal, que nos empuje a actuar. Sin ella, la inercia gana. Por eso trato de incluir en mis tex tos no nada más consejos prácticos. Me gusta ayudarte a reflexionar sobre por qué sabes lo que debes hacer, pero aún no lo haces. Porque entender eso es el primer paso para romper el ciclo.

Piensa en la última vez que te preguntaste: “¿Por qué siempre me falta dinero al final del mes?”.

“¿Por qué nunca logro cumplir mi presupuesto y termino gastando más? No eres el único. Muchos de nosotros pasamos los días tomando decisiones sobre el dinero sin detenernos a reflexionar por qué las tomamos. Algunas son conscientes, otras impulsivas. Unas nacen del hábito, otras de la presión social. El problema es que, si no cuestionamos estas decisiones, seguiremos obteniendo los mismos resultados.

Hace tiempo conocí a una mujer que trabajaba como empleada doméstica. Ganaba poco, pero logró ahorrar suficiente para poner un pequeño negocio. Su secreto no fue ganar más, sino administrar mejor su dinero. En cambio, aquí te he dado muchos ejemplos sobre altos ejecutivos que están hundidos en deudas precisamente porque su gasto lleva una inercia difícil de detener.

¿Qué harías si te quedas sin trabajo y te tardas seis meses en encontrar otra oportunidad que te pague lo mismo que estás acostumbrado? ¿Podrías continuar viviendo sin sobresaltos durante este tiempo? Yo he estado en esa situación y a veces en esos momentos surgen gastos inesperados como la necesidad de reparar el coche (o una enfermedad). No son escenarios ficticios: eso pasa. Si no estás preparado, un escenario así podría ser catastrófico o al menos, arruinar mucho de lo que has logrado construir.

La buena noticia es que darle la vuelta a tu situación financiera no depende necesariamente de cuánto ganas, sino de cómo manejas lo que entra y sale de tu bolsillo.

¿Qué nos hace repetir errores financieros?

Somos criaturas de hábitos. Si desde niño viste a tus padres usando la tarjeta de crédito para “emergencias”, es probable que tú hagas lo mismo. El primer paso es romper esa cadena.

Hazte estas preguntas:

• ¿Gasto por impulso?

• ¿Me siento culpable después de comprar algo?

• ¿He usado el crédito para cubrir gastos que no podía pagar en efectivo?

No se trata de juzgarte, sino de entender qué te lleva a tomar esas decisiones. Una vez que lo identificas, puedes cambiarlo.

Empieza con un hábito simple: registra tus gastos. No necesitas una app complicada ni un presupuesto perfecto. Sólo un cuaderno y 5 minutos al día. Anota:

¿En qué gastaste? ¿Era necesario? ¿Podrías haberlo evitado?

Este ejercicio no es para castigarte, sino para darte información. Después de una semana, revisa los gastos que se repitieron. ¿Ves patrones? Eso te permite ver qué te está impulsando o frenando.

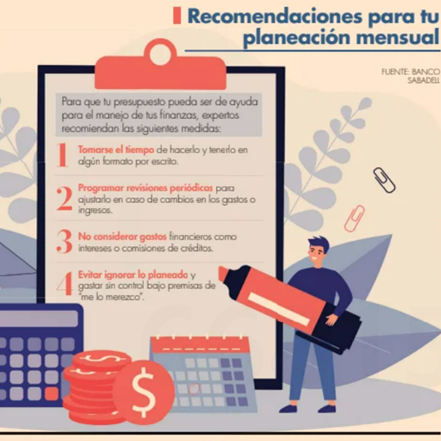

No hagas un presupuesto: haz un plan de gastos

Los presupuestos no son malos pero muchas veces implican estimar los ingresos que vas a recibir y los gastos que vas a tener.

Un plan de gastos es mucho más proactivo. Cada vez que recibes un ingreso (no antes) te sientas

y te haces una sencilla pregunta: ¿Qué es lo que necesito que este dinero haga por mí, antes de que me vuelvan a pagar? Con el dinero que ya tienes. Esto te ayuda a priorizar y a mantener un mejor control.

Claro: aún así en el camino suceden cosas. El recibo de la luz puede llegar más alto de lo que planeaste. En ese caso, modificas tu plan para reflejarlo. Porque no está escrito en piedra. Lo usas como una herramienta para tomar decisiones y para mantener el control.

Ahora bien: ¿Cómo romper el ciclo de la deuda? De eso hablaremos en la segunda parte.

10/06/25

Fuente: www.eleconomista.com.mx

Finanzas Personales

Identifica las maneras en las que puedes caer en un fraude digital

El robo de datos personales, bancarios y el hackeo de dispositivos móviles sonalgunas de las consecuencias de ser víctima de un fraude. Conocer los métodoses fundamental para saber cómo cuidarse

Los fraudes digitales están a la orden del día. De acuerdo con cifras del Inegi, en México se reportan, en promedio, 15,000 fraudes diariamente, que van desde suplantación de identidad hasta falsos premios en redes sociales.

Dentro de todos los modus operandi que los estafadores utilizan para llevar a cabo un fraude, el medio donde más estamos expuestos a caer en ellos es el celular: llamadas, mensajes de texto yuso de navegadores web.

Puede ser difícil detectar cuándo estamos sufriendo un intento de fraude. Cada vez se vuelvenmás elaborados y pueden llegar a utilizar herramientas de Inteligencia Artificial para intentarengañarte y robarte datos personales, bancarios o dinero.

Las llamadas y mensajes falsos

Uno de los métodos preferidos por los delincuentes son las llamadas apócrifas, fingiendo serempleados del banco que preguntan por datos sensibles como el NIP, números de cuenta u otros datos bancarios, con el pretexto de tener algún movimiento detenido o un problema con lacuenta.

Marcos Rosales, director de prevención de fraudes en Banco Santander, explicó que los delincuentes buscan, a través de este método, que les entregues de manera voluntaria dinero o, en esquemas más elaborados, obtener la suplantación de identidad para contratar servicios financieros a tu nombre o extorsionar a tus contactos.

“Las llamadas cada vez son más sofisticadas. Hemos detectado que se empiezan a hacer con Inteligencia Artificial y son más convincentes. Si caes en ellas, te pueden sacar el número decuenta y datos de acceso a tu app bancaria al mismo tiempo, además de ya tener tu número telefónico y tu nombre”, comentó Rosales.

En el caso de los mensajes falsos, las víctimas han reportado que el método más usual son los mensajes SMS que dicen tratarse de notificaciones de alguna empresa de paquetería o algúntema relacionado con algún trámite fiscal.

“Estos mensajes vienen acompañados de un link para arreglar el supuesto problema; sin embargo, al hacer clic en él estarás descargando un malware o spyware que vulnera tu privacidad”, describió Josué Martínez, global advisor de Biocatch.

Esta metodología se denomina smishing y puede tener varios fines. En algunos casos roban información personal y bancaria; en otros, te coaccionan para contratar alguna suscripción o servicio digital, y en los más graves puede derivar en la suplantación de identidad.

Los pop-up

Las estafas no derivan únicamente de comunicación directa entre el estafador y la víctima; también al navegar en Internet se puede ser víctima de intentos de fraude.

Expertos en ciberseguridad de Kaspersky explicaron que la manera en que los estafadores buscan infectar el dispositivo con un virus es mediante los anuncios pop-up. Estos son anuncios que redirigen a ventanas emergentes o van apareciendo de forma invasiva en la página que estás navegando.

Estos anuncios suelen decir que tu dispositivo fue infectado con un virus y que sigas sus instrucciones para limpiarlo. En otras ocasiones prometen premios o dinero fácil. En cualquiera de los casos, hacer clic en ellos puede provocar que descargues un virus en tu celular y quedes expuesto al hackeo.

Evita ser víctima

Las medidas de seguridad para no caer en los distintos métodos de fraude digital son sencillas pero fundamentales.

Para evitar mensajes o llamadas falsas, la Condusef resalta que es importante conocer los medios oficiales por los cuales te pueden contactar. Además, se deben tener activadas las notificaciones de acceso y movimientos en la app del banco.

En cuanto a los virus descargados mediante anuncios popup, lo más recomendable, según Kas-persky, es descargar programas antivirus que bloqueen las ventanas emergentes y notifiquensobre sitios maliciosos.

Si sospechas que fuiste víctima de un fraude digital es importante que te contactes lo antes posible con tu banco para que tomen las medidas pertinentes en tu cuenta y, si así lo decides, emitasla denuncia correspondiente.

15,000 FRAUDES son registrados diariamente en México.

Es recomendable usar contraseñas seguras, que incluyan mayúsculas, minúsculas y símbolos. Si piensas que fuiste víctima de un hackeo se deben cambiar de inmediato.

Algunos indicios de que tu dispositivo está infectado son que se calienta en exceso, decremento en la duración de la batería y pérdida de rendimiento general.

03/06/25

Fuente: www.eleconomista.com.mx

La falta de institucionalización pone en peligro a las empresas familiares.

Seis de cada 10 empresas familiares están en riesgo de desaparecer ante la falta de procesos deinstitucionalización, de acuerdo con un estudio del Centro de Investigación para Familias de Empresarios CIFEM|BBVA de IPADE Business School.

El informe “Nivel de progreso de las Empresas Familiares para lograr su continuidad y armonía”,destaca que para garantizar la permanencia de las compañías se requiere no depender de una o pocas personas, sino detallar la participación de los socios, familiares, así como los derechos que le corresponden a cada persona.

Por ello es importante establecer una asamblea de accionistas o un consejo de administración,pero sólo 5% de las empresas cuenta con ello.

Ricardo Aparicio Castillo, director del CIFEM| BBVA destaca que “el 66% de las empresas que participaron en el estudio está en un riesgo inminente, pues requieren trabajar intensamente en sus procesos de gobernanza y en la formación de consejos de administración funcionales”.

Además, la profesionalización, es decir tener gobierno corporativo, consejo de administración y procesos de sucesión, hacen más competitivas a las empresas familiares frente a las grandes compañías.

De hecho, sólo 4% tiene condiciones óptimas para subsistir, lo que significa que el resto de las organizaciones acumulan malas prácticas, lo que puede llevar a desintegrar la compañía.

Faltan procesos de sucesión

Otro de los principales problemas que viven las empresas familiares es la falta de procesos de sucesión, pues el 53% de estas compañías está en un riesgo inminente ante la falta de políticas para pasar el mando.

Este es un padecimiento que ha empeorado año tras año, pues en el 2020, el 48% no tenía procesos sucesorios, un año después incrementó al 51%, para el 2023 ya era del 57% y el 2024 fue de l53 por ciento.

Aunque el último año se ha tenido una ligera mejora, no se alcanzan los niveles de pandemia,cuando las empresas mostraron su resiliencia y vieron la importancia de contar con procesos sucesorios.

“La sucesión es uno de los mayores desafíos de las empresas familiares. El paso de la primera a la segunda generación es donde se dan mayores tropiezos. De seis empresas de primera generación pasan dos a la segunda y de esas sólo una a tercera generación”, puntualiza Alfonso Bolio, profe-sor decano de las áreas de Factor Humano y Empresa-familia del IPADE.

De acuerdo con el estudio, hay dos aspectos claves en la sucesión que deben resolverse, la primera es conocer el futuro del actual director general, sobre todo cuándo dejará el puesto y dará paso a la transición, puesto que el 15% de los directores dice que sí está pensando dejar el cargo, pero no sabe cuándo.

El segundo es contar con un sucesor

preparado y capacitado para asumir el puesto; sin embargo, sólo el 20% de las organizacionesestá preparando realmente a un candidato y únicamente 5% tiene establecido el proceso.

Además, existe una fuerte confusión entre el rol de propietario y director, ya que 56% de las empresas familiares mezcla ambos roles, dificultando la toma de decisiones basadas en criterios profesionales. Asimismo, 58% carece de políticas claras para la entrada, evaluación y retiro de colaboradores, especialmente de miembros familiares.

Conflicto en las empresas

A pesar de que las empresas muestran un buen desempeño financiero, puesto que 78% reporta crecimiento en ventas y 74% en patrimonio, los conflictos familiares pueden poner en riesgo alnegocio.

“Formalizar y profesionalizar los órganos de gobierno de la empresa familiar es vital para llevara cabo transiciones generacionales exitosas, ya que 59% de las familias empresarias tiene conflictos no resueltos y evita o pospone el abordaje de disputas internas, lo que afecta la operación del negocio”, destaca Alfonso Bolio.

De hecho, 34% de las empresas pospone la resolución de problema, por ello es importante que las familias aprendan a ponerse de acuerdo y “encarar los problemas a la primera señal de discrepancia”.

“No hay que tenerle miedo a que se presenten los conflictos, siempre y cuando se vayan resolviendo esas diferencias; sin embargo, muchas veces no se resuelven en el momento y provocaque se acumulen, y que a través de los años se repitan de una manifestación y se vea impactadoel negocio”.

53% DE LAS EMPRESAS familiares no cuenta con procesos de sucesión.

Los conflictos familiares hacen que el negocio esté en riesgo, por ello es importante resolver los problemas inmediatamente.

•El 66% de las empresas familiares está en riesgo de desaparecer ante la falta de procesos de gobernanza y de consejos de administración funcionales.

28/05/25

Fuente: www.eleconomista.com.mx

Management

Se debe mejorar la eficiencia y transparencia del gasto público, advierte Ethos.

•El año pasado el gasto ejercido por el gobierno fue de 9.2 billones de pesos, lo que resultó 1.5% mayor a lo aprobado

Tras el sobre ejercicio del gasto público que se reportó el año pasado, la organización civil Ethos Innovación en Políticas Públicas señaló que se debe mejorar la eficiencia y la transparencia del ejercicio de los recursos públicos.

En un análisis de la Cuenta Pública 2024, la organización civil destacó que el año pasado se dio prioridad a rubros como energía y combustibles, mientras que en sectores fundamentales para la población mexicana, como salud y educación incluso se observaron recortes.

“En un contexto de múltiples prioridades y recursos limitados, resulta fundamental no solo enfocarse en cuánto se gasta, sino también en cómo se gasta. Mejorar la eficiencia y la transparencia en el ejercicio del gasto público se presenta como un elemento crucial para maximizar el impacto de los recursos disponibles. Esto implica optimizar los procesos de asignación y ejecución del gasto, fortalecer los mecanismos de rendición de cuentas y garantizar que los recursos se utilicen de manera efectiva para alcanzar los objetivos planteados", destacó el think tank.

De acuerdo con los datos de la Secretaría de Hacienda y Crédito Público (SHCP), el año pasado el gasto ejercido por el gobierno fue de 9.2 billones de pesos, lo que resultó1.5% mayor a lo aprobado.

El sobrejercicio reportado fue equivalente a 139,392 millones de pesos, lo cual se debió a un mayor gasto programable en 4.3%, mientras que el no programable resultó en 5.3% menor.

“La asignación del gasto público refleja claramente las prioridades gubernamentales y permite identificar áreas de oportunidad. El notable incremento en el gasto destinado a combustible y energía contrasta de manera alarmante con los aumentos marginales observados en sectores fundamentales como educación o incluso en recorte como salud”, consignó el análisis.

Los números mostraron que el año pasado se destinaron 1.3 billones de pesos al rubro de energía y combustibles, lo que representó un sobre ejercicio de 15 por ciento. Sin embargo, en rubros como educación y salud, que son prioritarios para la sociedad y en donde históricamente se ha gastado poco, la historia fue diferente.

En el caso del rubro de educación, la Cuenta Pública 2024 mostró que se gastó un billón de pesos, apenas 1% más de lo aprobado, mientras que en salud se ejercieron 935,000 millones de pesos, lo que representó un subejercicio de 2.8 por ciento.

“Esta tendencia representa un riesgo significativo para el desarrollo social de la población. Invertir en el bienestar social y en el capital humano es esencial para construir una base sólida para el futuro”, indicó la organización.

El año pasado, el último del gobierno de Andrés Manuel López Obrador, se priorizó a los proyectos y obras insignia de la administración, lo cual llevó no sólo a que absorbieran mayores recursos del presupuesto, sino también un mayor endeudamiento.

De esta manera, los Requerimientos Financieros del Sector Público (RFSP) lograron un nivel récord de 5.7% del PIB, el cual se busca reducir este año a 3.9 por ciento.

Ingresos crecen, pero no son suficientes

Del lado de los ingresos públicos, Ethos señaló que el año pasado estos lograron crecer en un entorno difícil, donde se vio un enfriamiento de la economía mexicana hacia la segunda mitad del año, el cual parece haberse extendido hacia este año.

Pese a este incremento, la organización civil destacó la importancia de potenciar estos recursos, sobre todo ante las crecientes presiones del gasto público, así como las necesidades que existen por aumentar recursos en rubros prioritarios.

“El análisis de la Cuenta Pública 2024 revela una realidad compleja para la economía mexicana. Si bien es cierto que los ingresos presupuestarios experimentaron un crecimiento en términos absolutos, este incremento no logra satisfacer las crecientes necesidades de gasto del país. Desafortunadamente esta insuficiencia ha obligado al gobierno a recurrir a un mayor endeudamiento”, mencionó la organización.

En el 2024, el gobierno logró tener ingresos por 7.5 billones de pesos, lo que representó un crecimiento anual de 1.4%, además de ser 2.2% por arriba de lo aprobado por el Congreso. El aumento, de acuerdo con lo analizado, se debió a una mayor recaudación de los ingresos no tributarios y de los organismos y empresas del estado.

En este sentido, los ingresos no tributarios se ubicaron 110,380 millones de pesos por encima de lo aprobado (42.2%), por un aumento en los ingresos por derechos, productos y aprovechamientos. En cuanto a los organismos y empresas, sus ingresos adicionales fueron 130,925 millones de pesos (12.1%), principalmente debido a mayores ingresos de la CFE por mayores ingresos por ventas de energía, explicó Ethos.

“En contraste, los ingresos petroleros se observaron por debajo de lo aprobado y de lo recaudado en el 2023. La recaudación de este tipo de ingresos se ubicó en 958,914 millones de pesos, 8.5% menos de lo aprobado. Lo anterior se debe a una menor producción de hidrocarburos que no fue compensada por un mayor precio del petróleo,menor precio del gas natural y depreciación del tipo de cambio. Además, estos ingresos presentaron una caída anual de 15.3%”, añadió.

Mejorar la eficiencia y la transparencia en el ejercicio del gasto público se presenta como un elemento crucial para maximizar el impacto de los recursos disponibles. Esto implica optimizar los procesos de asignación y ejecución del gasto.

En el 2024, el gobierno logró tener ingresos por 7.5 billones de pesos, lo que representó un crecimiento anual de 1.4%, además de ser 2.2% por arriba de lo aprobado por el Congreso”. Ethos.

5.3 POR CIENTO caída del gasto programable en el 2024, respecto al 2023.

26/05/25

Fuente: www.eleconomista.com.mx

Lo que debes saber si pedirás financiamiento en plataformas decrowdfunding.

Los préstamos de persona a persona son un esquema que se ha popularizado a raíz del aumento de empresas fintech. Si piensas recurrir a ese tipo de financiamiento es importante saber cómo funciona y a qué condiciones puedes estar sujeto 1.4% DE LA POBLACIÓN tiene contratado un crédito mediante una app o sitio web.

Este tipo de empresas fintech pueden aprobar un crédito en minutos con un

proceso 100% online a través de un dispositivo electrónico.

El auge de las empresas fintech en los últimos años nos permite acceder a productos financierosdesde la comodidad de nuestros dispositivos electrónicos y, en ocasiones, con condiciones másatractivas que en bancos tradicionales.

Dentro de toda la gama de productos financieros que es posible adquirir con las fintech seencuentran los créditos fondeados o de persona a persona.

Básicamente, el solicitante pide un préstamo y, mediante la fintech, se encuentran inversionistas que quieran fondear el crédito. De esta manera, el solicitante obtiene su crédito y el inversionista,rendimientos.

Aunque en México solamente cuatro empresas fintech reguladas ofrecen este tipo de esquemas,puede ser una opción para aquellos que buscan préstamos con condiciones diferentes a las de labanca tradicional e inversionistas que quieran rendimientos más altos, independientemente del riesgo.

¿Cómo funcionan para solicitantes?

Las fintech que ofrecen este tipo de créditos en México son Doopla, Yotepresto. com, Prestadero y Afluenta. Para los solicitantes de crédito, los requisitos son similares en las cuatro plataformas.

El primer paso para acceder a un préstamo con una plataforma de esta naturaleza es crear una cuenta con correo electrónico y contraseña. Además de ello, se preguntan en primera instancia,se necesita una identificación oficial vigente, comprobante de domicilio reciente y comprobantede ingresos o estados de cuenta bancaria que permitan confirmar la solvencia del solicitante.

Como todo préstamo, se tiene un plazo máximo para pagarlo: en Doopla y Afluenta es de 48 pagos fijos, y en Yotepresto.com junto con Prestadero el plazo máximo para liquidar el préstamo es de 36 pagos fijos.

Asimismo, hay un mínimo y máximo en el monto que se puede pedir prestado: en Doopla esentre 20,000 y 350,000 pesos; en Yotepresto.com, de 10,000 a 450,000 pesos; en Prestadero, de10,000 a 300,000 pesos; y en Afluenta, de 7,000 hasta 360,000 pesos.

El director general de Doopla, Juan Carlos Flores, explicó que a los solicitantes de crédito los eva-lúan con algunas variables para determinar el riesgo del préstamo y clasificarlos en niveles deprobabilidad de impago. Con ello, se determina la tasa de interés que tendrá el préstamo.

“Entre las variables que analizamos se encuentran la calificación crediticia, el ingreso, la seguri-dad laboral o la edad. Analizamos 30 variables para determinar la tasa de interés y el riesgo deimpago”, describió el director general de Doopla.

De igual manera, las tasas de interés se encuentran dentro de un rango. Por ejemplo, las de Doopla son entre 12 y 34%, Actualmente, en México, vivimos un buen momento en cuanto a servicios financieros fintech”.

Juan Carlos Flores, DIRECTOR GENERAL DE DOOPLA. anual; en Yotepresto.com, entre 8.9 y 38.9%, anual; y en Pres-tadero, de 10.9 a 30.9%, anual.

¿A quiénes les convienen estas alternativas?

Expertos de la plataforma Stripe aseguran que los créditos a través de empresas fintech son con-venientes para aquellos que buscan rapidez en el proceso de contratación y la comodidad de hacerlo desde el celular.

En cuanto a las condiciones de los créditos, expertos afirman que estos modelos de financiamiento pueden llegar a tener mejores tasas de interés y menos comisiones en comparación con créditos de la banca tradicional.

No obstante, la banca tradicional puede prestar cantidades mucho más grandes.

Asimismo, aquellos que no se han bancarizado y no cumplen requisitos para acceder a financiamiento en bancos tradicionales pueden encontrar una alternativa en esta opción, con requisitos más sencillos, y así crear o mejorar su historial crediticio.

Recomendaciones para un préstamo seguro “Si buscan un préstamo de este tipo, revisen que la institución donde lo están solicitando esté en los registros de entidades reguladas de la Condusef y la CNBV”, recomendó Flores, y alertó que existen páginas que se hacen pasar por plataformas fintech.

La Condusef recomienda no recurrir a instituciones financieras que, al momento de pedir el préstamo, pidan depósitos previos al otorgamiento del crédito o acceso a información bancaria sensible.

Adicionalmente, las fintech tienen la obligación de poner a disposición del solicitante el contrato en formato PDF para la previa lectura y tener certeza de las condiciones, comisiones y detalles del préstamo.

21/05/25

Fuente: www.eleconomista.com.mx

Los errores más comunes que pueden afectar tu presupuesto

Una de las acciones más importantes que debemos llevar a cabo para cuidar nuestras finanzas en el día a día es hacer un presupuesto mensual detallado y que anticipe los gastos, ingresos, ahorros y montos destinados para el pago de distintas cuentas.

19/05/25

Fuente: www.eleconomista.com.mx

Mercado bursátil mexicano requiere más liquidez y profundidad:E. Guzmán

La Ley del Mercado de Valores, aprobada a finales del año pasado, es un gran paso para la lle-gada de nuevos inversionistas en el mercado bursátil.

La nueva Ley del Mercado de Valores, que se aprobó el año pasado, es un gran paso para la lle-gada de nuevas empresas al sector bursátil mexicano; sin embargo, a pesar de que se avanzó enmateria de legislación el mercado aún es pequeño, destacó Eduardo Guzmán, director general deHIR Casa.

19/05/25

Fuente: www.eleconomista.com.mx