BLOGS

FINANZAS PERSONALES

Guía básica sobre inversiones

Hablemos hoy de invertir nuestro dinero para metas de corto plazo. Antes de empezar, conviene definir qué significa este tiempo. Para mí, se trata de objetivos que están diseñados para lograrse en un horizonte desde días hasta cinco años.

Por ejemplo el fondo para emergencias (dinero que quizá podríamos necesitar en cualquier momento), la compra de un auto, el ahorro para un enganche o para la boda, etc.

Para todos estos objetivos necesitamos un portafolio que tenga baja volatilidad y una liquidez acorde con nuestro horizonte. Se trata de que cuando llegue ese tiempo, tengamos el dinero ahí, listo para ser utilizado. No tanto del rendimiento, porque en periodos cortos, el efecto del rendimiento compuesto no es muy relevante. No va a hacer una gran diferencia. Aclaro: esto no significa que no sea importante: aún debemos hacerlo de manera inteligente y tratar de preservar, almenos, el poder adquisitivo del dinero que estamos ahorrando.

El fondo para emergencias, por ejemplo, podría invertirse en una cuenta de alto rendimiento en un neobanco o en una Sofipo (pero sin exceder del monto garantizado por el fondo de protección, que equivale aproximadamente a 200,000 pesos). O en un fondo de inversión de liquidez diaria, de buen rendimiento y alta calidad crediticia.

Pero hay otras alternativas. Por ejemplo, hay personas que mantienen un mes de gasto en una de estas cuentas y el resto lo tienen en Cetes a 28 días pero de forma escalonada. Es decir, invierten una cuarta parte cada siete días, para tener vencimientos semanales.

Para objetivos a mayor tiempo (dentro de la definición de corto plazo) se pueden integrar otro tipo de instrumentos de tasa fija. Por ejemplo Cetes a plazos mayores (hasta dos años) o incluso Udibonos a tres años. Estos últimos pueden ser ideales para ciertas metas ya que garantizan un rendimiento real –arriba de la inflación pase lo que pase.

Las personas que tienen más alta tolerancia al riesgo, si el horizonte es mayor a tres años,podrían incluso poner un pequeño porcentaje en instrumentos más volátiles (por ejemplo bonos denominados en dólares o incluso acciones). Pero de manera muy acotada, de tal forma que si los mercados financieros tienen caídas pronunciadas, no se ponga en peligro el cumplimiento de la meta. Es muy importante cuidar el riesgo.

Todo esto se puede hacer con poco dinero. Cualquier persona puede invertir en Cetes, sin comisiones ni costos adicionales, con una inversión mínima inicial de 100 pesos a través de Cetesdirecto. Además, tenemos acceso a un fondo de inversión de corto plazo, de buena calidad crediticia, con liquidez diaria.

Desde luego, hay otras opciones. Una que es poco conocida es la opción que ofrecen algunas aseguradoras, a sus clientes que tienen seguro de vida, de hacer ahorro adicional con rendimientos atractivos y superiores, por lo general, a Cetes, de las cuales se puede disponer en cualquier momento. Si ya tienes un seguro de vida, puedes preguntar a tu agente de seguros. Nada más revisa bien la información y la historia de rendimientos, antes de ejercer esta opción, porque no siempre vale la pena.

Ahora bien, cuando entramos a plazos mayores a cinco años (mediano y largo plazo), el abanico de opciones de inversión se nos abre de una manera importante. Es aquí donde es fundamental pensar en la construcción de un portafolio de inversión diversificado que contenga activos de distintos tipos cobra relevancia: acciones de distintos países, regiones y mercados, bonos globales, bienes raíces, commodities, entre otros.

Pero se debe hacer de manera inteligente: una diversificación adecuada es lo que nos permite controlar el riesgo (la volatilidad) de nuestro portafolio pero además nos permite potenciar el rendimiento esperado. De esto precisamente hablaremos en la tercera parte.

Algo que me gusta de Cetes directo es la funcionalidad de ahorro automático que tiene, para distintos objetivos. Vale la pena explorarla. Es una forma muy fácil de ahorrar e invertir sin tener ni siquiera que pensarlo. Los gringos le dicen set it and forget it (configúralo y olvídate de ello).

Si tienes alguna inquietud puedes ponerte en contacto , para obtener orientación personalizada.

Fuente: eleconomista.com.mx

BLOGS

FINANZAS PERSONALES

El salario cuenta, pero no lo es todo.

Las expectativas de las personas están cambiando, esperan del trabajo algomás que un sueldo y eso implica retos en la gestión de talento. Las reglas deljuego ya no son las mismas.

“En el mercado de talento actual, el salario puede considerarse el precio de entrada, pero no un factor diferenciador”, afirma Isabelle Bastide, directora del Consejo Ejecutivo y CCO de PageGroup. La especialista se refiere a un cambio de 180 grados en la fuerza laboral, las personas evalúan de manera multidimensional los puestos de trabajo y esperan algo más que una remuneración.

“Para atraer y retener talento de élite, las organizaciones deben ofrecer una propuesta de valor atractiva para los empleados que vaya más allá de la compensación”, opina.

De acuerdo con el informe Tendencias de talento 2025 de la firma global de reclutamiento, el 40% de los mexicanos está dispuesto a rechazar un ascenso que implique perder su bienestar personal. Sólo para el 19% de los trabajadores, la mejora salarial es el elemento que aporta a un buen estado físico y mental, el 48% considera que al aspecto que más impacta es el balance vida-trabajo.

“Los empleados valoran más el bienestar y la sostenibilidad en su vida laboral. Esto no significaque la ambición económica esté disminuyendo. Cabe destacar que el salario sigue siendo fundamental para la mayoría de los trabajadores. Sin embargo, sí nos muestra que las personas se están volviendo más selectivas en cuanto a su desarrollo profesional”, señala la ejecutiva.

Pero la disposición a rechazar ascensos no es la única tendencia que muestra el cambio radical de expectativas de los trabajadores y la nueva forma de percibir el mundo del trabajo, los motivos para cambiar de empleo también lo confirman.

De hecho, sólo 34% de los empleados en México atribuye a la insatisfacción salarial su búsqueda de un nuevo empleo, es el segundo motivador para evaluar nuevas oportunidades laborales. Paradójicamente, el primero, es la intención por tener un mejor puesto de trabajo (37%), en esa lista también se encuentran el deseo de capacitación profesional (30%) y el desacuerdo con las decisiones que toman los jefes, principalmente los directivos de las empresas (23%).

Aunque hay una paradoja entre la intención de rechazar ascensos privilegiando el bienestar y una búsqueda de empleo impulsada por una mejor posición, para Isabelle Bastide esto “reflejalas expectativas matizadas de la fuerza laboral actual”.

“Para las empresas, esto representa una oportunidad para crear trayectorias de desarrollo profesional más significativas que equilibren el progreso profesional con el bienestar personal. Al ofrecer opciones de crecimiento flexibles, como traslados laterales, oportunidades de desarrollo de habilidades y programas de mentoría”, considera la ejecutiva.

Otros aspectos que impulsan a las personas a buscar nuevos empleos son el interés por mejores beneficios, una cultura laboral inadecuada en sus empresas y un abordaje del bienestar que no es bueno.

Ante este escenario, Isabelle Bastide es enfática: los modelos tradicionales de gestión no funcionarán para atraer y retener talento clave. Los planes de crecimiento interno tienen que estara compañados de una promoción del bienestar de las personas, las organizaciones que mejor se adapten a esta nueva realidad, “se beneficiarán de una plantilla más comprometida, resiliente y leal”.

El deseo de flexibilidad

El retorno a la oficina se ha afianzado en el último año. El 43% de los trabajadores asegura que se encuentra en un esquema presencial de tiempo completo, sólo 12% ha conservado el homeoffice, el resto se encuentra en un esquema híbrido, aunque sólo 18% en este esquema cuenta con flexibilidad; es decir, es libre de elegir los días que asiste al centro de trabajo.

Sin embargo, la percepción de los trabajadores no ha cambiado, siguen considerando que el teletrabajo no afecta su desempeño, de hecho, el 36% de los encuestados asegura que se siente másproductivo trabajando desde casa.

“Observamos que los candidatos tienen cada vez más claro qué tipo de entorno laboral les conviene más, ya sea remoto, híbrido o presencial. Para los empleadores, esto significa que es más importante que nunca ser claros sobre sus políticas de trabajo flexible. No existe una solución universal, pero es crucial que las empresas sean transparentes sobre lo que ofrecen”, dice Isabelle Bastide.

De acuerdo con los hallazgos de Page Group, el retorno a la oficina está vinculado principalmentecon un endurecimiento de las políticas internas, al menos así lo percibe la mayoría de los trabajadores.

El 56% de las personas atribuye como principal motivo para trabajar más tiempo en la oficina aun cambio en las políticas internas de la empresa, las cuales se han tornado más estrictas, otro 29% reconoce que tiene más juntas presenciales y para un 14% de los encuestados, el retorno altrabajo presencial es una oportunidad para tener un mejor desarrollo profesional.

40% ESTÁ DISPUESTO a rechazar un ascenso para conservar su bienestar personal.

42% ESTÁ INSATISFECHO con su compensación por el trabajo que realiza.

Los motivadores de la fuerza laboral se están recalibrando, las personas priorizan aspectos que antes no eran valorados.

La gestión de talento necesita una transformación para adaptarse al nuevo entorno, con personas demandando algo más que un sueldo en el trabajo.

Si tienes alguna inquietud puedes ponerte en contacto , para obtener orientación personalizada.

Fuente: eleconomista.com.mx

BLOGS

FINANZAS PERSONALES

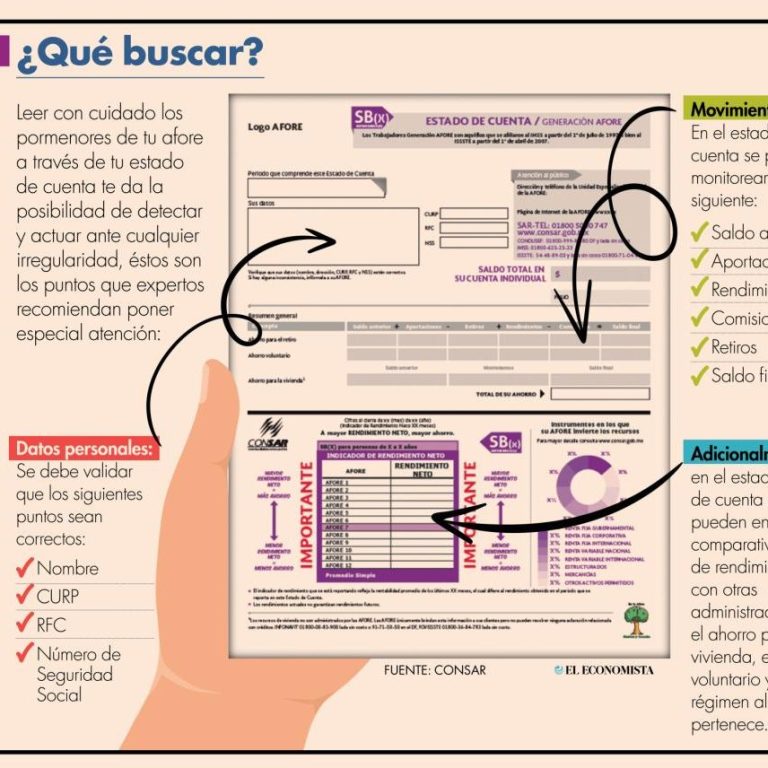

Estado de cuenta de tu afore, ¿por qué es importante revisarlo?

Confirmar los datos personales de la cuenta afore, estar al tanto de los movimientos que tenga y actuar ante cualquier irregularidad, sólo es posible si se examina periódicamente el estado de cuenta de la administradora.

Las cuentas para el retiro son un derecho que todos los trabajadores tienen al percibir un salario de un patrón; a ellas se canalizan las aportaciones tripartitas que derivan del sueldo y se forman en un fondo para que el trabajador pueda acceder a una pensión tras finalizar su vida laboral.

En México, hay más de 74 millones de cuentas de afores (Administradora de Fondos para el Retiro), según datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), y es responsabilidad de los cuentahabientes estar al tanto de los pormenores de dicha cuenta.

Datos como las comisiones, los movimientos, aportaciones o rendimientos se pueden monitorear a través del estado de cuenta que, por ley, debe ser proporcionado por tu afore. Es así como podrás reaccionar oportunamente ante cualquier irregularidad que se detecte.

Encontrar tu estado de cuenta

Acceder a este documento es fundamental para tener una noción de todos los movimientos que ha tenido tu fondo para el retiro. La Consar recomienda buscar el estado de cuenta, incluso si no se sabe en qué afore se está registrado, a través de la aplicación AforeMóvil o la plataforma AforeWeb.

En esas dos plataformas digitales es posible acceder a la información de la cuenta afore con un número celular, la CURP y tu correo electrónico.

Si tienes alguna inquietud puedes ponerte en contacto , para obtener orientación personalizada.

Fuente: eleconomista.com.mx

FINANZAS PERSONALES

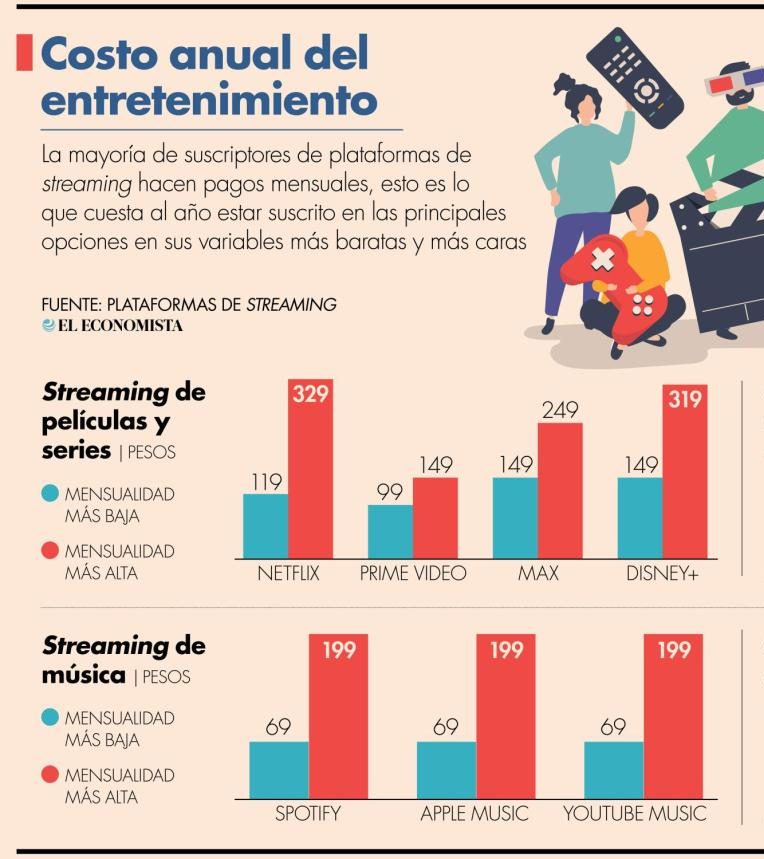

Que el streaming no se vuelva un gasto fantasma, esto daña tus finanzas

El gasto que hacemos en plataformas de streaming para ver películas o escuchar música puede llegar a ser alto; si no lo aprovechas, puede convertirse en un gasto fantasma.

Ver películas y escuchar música depende ya, en gran medida, de las plataformas de streaming que posibilitan consumir contenido desde la comodidad de nuestros hogares, oficinas o desde cualquier lugar con un smartphone.

No obstante, en los últimos años se han multiplicado los servicios de streaming existentes y, para el caso de aquellos donde se ven series y películas, su oferta de contenido abarca deportes en vivo o eventos culturales como conciertos.

Al mismo tiempo que el número de servicios de streaming creció y extendió su oferta, de igual manera empezaron a surgir diferentes paquetes en cada uno, con limitaciones y beneficios, dependiendo del precio que se esté dispuesto a pagar.

En muchas ocasiones, los suscriptores domiciliamos el pago de estos servicios y contratamos más de uno, convirtiéndose en un gasto fantasma cada mes que puede salir muy caro al final del año.

Evitar que se vuelvan gastos fantasma

Es sumamente común tener contratado más de un servicio de streaming, sobre todo para películas. En ese caso, expertos advierten que lo más conveniente es evaluar con qué frecuencia se usa y si lo que se paga vale lo que se recibe.

Asimismo, la Procuraduría Federal del Consumidor (Profeco) recomienda que, antes de contratar servicios de streaming, es importante revisar si está incluido en las mensualidades del servicio de Internet o de televisión por cable que tengamos contratados, para evitar dobles pagos.

Igualmente, advierte que, en caso de que haya un cambio en las tarifas, se te debe informar con oportunidad y darte la opción de darte de baja antes de que entre en vigor el cambio.

El Instituto Federal de Telecomunicaciones (IFT) recomienda que, si tienes contratada alguna plataforma solamente por una serie, porque ahí transmiten los juegos de tu equipo favorito o por cierto contenido, no dudes en suscribirte y darte de baja las veces que sea necesario.

Si tienes alguna inquietud puedes ponerte en contacto , para obtener orientación personalizada.

Fuente: eleconomista.com.mx

©Derechos de autor. Todos los derechos reservados.

Necesitamos su consentimiento para cargar las traducciones

Utilizamos un servicio de terceros para traducir el contenido del sitio web que puede recopilar datos sobre su actividad. Por favor revise los detalles en la política de privacidad y acepte el servicio para ver las traducciones.